【タイバーツ運用】銀行預金の利回りを最大化する方法【金利:2%】

次の疑問に答えます :「タイバーツの銀行預金で、利回りを最大化したい。どの銀行を使うべき? 簡潔に教えてください。」

筆者の僕はタイ在住。資産は「タイとシンガポール」に分散しています。本記事では「タイで上位5社の銀行」を比較しつつ、利回りの最大化を解説します。

タイで「銀行の利回り」を最大化する方法

結論は次のとおりです。

| 銀行名 | 種類 | 年利 | 上限 | |

| 普通預金 | SCB銀行 | e-Savings | 1.5% | 200万バーツ |

| 定期預金 | SCB銀行 | Fixed saving | 2.1% | なし |

これが最適解ですが、順番に「理由」を説明します。

e-Savingsとは、各社銀行が出している「お得な預金口座」です。しかし上限があるので、そこだけ注意。SCB銀行の場合は「上限200万バーツ」ですが、日常利用のお金なら、これだけあれば充分です。日常生活で使わないお金は、定期預金に入れるだけ。

普通預金の「金利」を比較する

下記で、各社の「e-Savings (=お得な預金口座)」を比較します。

| 金利 | 預金上限 | |

| バンコク銀行 | 1.50% | 100万バーツ |

| カシコン銀行 | 1.50% | 10万バーツ |

| クルンタイ銀行 | 1.50% | 100万バーツ |

| SCB銀行 | 1.50% | 200万バーツ |

| アユタヤ銀行 | 1.50% | 100万バーツ |

横並びですが、SCB銀行が「最も良い条件」です。

定期預金の「金利」を比較する

下記で、各社の「定期預金のレート」を比較します。

| 3ヶ月 | 6ヶ月 | 12ヶ月 | 24ヶ月 | 36ヶ月 | |

| バンコク銀行 | 0.95% | 1.05% | 1.35% | 2.10% | 2.35% |

| カシコン銀行 | 0.87% | 1.00% | 1.40% | 1.90% | 2.35% | クルンタイ銀行 | 0.92% | 1.05% | 1.45% | 1.95% | 2.35% | SCB銀行 | 0.92% | 1.05% | 1.45% | 2.10% | 2.35% | アユタヤ銀行 | 0.92% | 1.05% | 1.45% | 1.95% | 2.10% |

バンコク銀行と、SCB銀行のレートが良いです。

僕は「SCB銀行の24ヶ月間」を使っていますが、バンコク銀行の「24ヶ月間」でも、ほぼ同じです。どちらでもいいのですが、気分でSCB銀行を選びました。

なぜ「24ヶ月」を選ぶのか?

理由は「36ヶ月に増やしても、あまり金利が上がらないから」です。とはいえ、ここは個人差ですね。なお僕の感覚で「市況は2年で変化する」と考えており、同時に「この先2年は、タイ経済は好調だろう」と想定しつつ、預金しました。

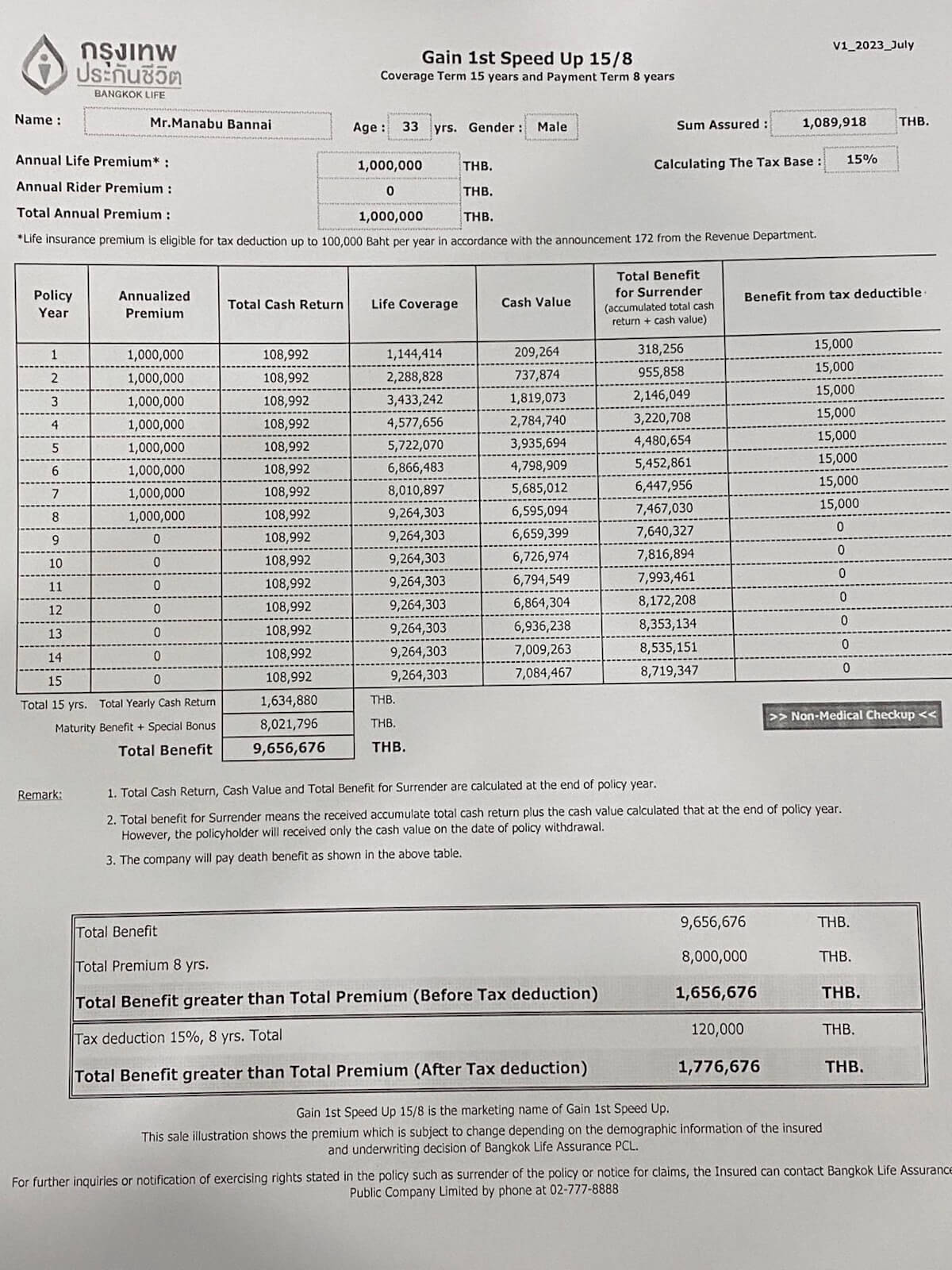

金利10%の運用【800万バーツ以上】

各社銀行は「保険とセットのプラン」を用意しています。銀行によってレートが異なりますが、最もレートが良いのは「バンコク銀行のプラン」だと思います。

上記は「2023年7月」に公開されたプランです。とはいえ注意点は「15年間のロック」ということ。僕は「15年も預金をロックしていたら、死ぬかもしれないし意味ないな」と考えています。なので金利が良くても、このプランは使いません。

まとめ:銀行利回りを最大化する方法

繰り返しですが、下記のとおり。

| 銀行名 | 種類 | 年利 | 上限 | |

| 普通預金 | SCB銀行 | e-Savings | 1.5% | 200万バーツ |

| 定期預金 | SCB銀行 | Fixed saving | 2.1% | なし |

定期預金に関しては、バンコク銀行でも問題なし。好みでどうぞ。

僕が「全ての資産」をタイに置かない理由

非常事態を想定しています。例えば戦争など。

僕の資産ポートフォリオ

| 比率 | 国 | 方法 | |

| 現金 | 18% | タイ | SCB銀行 |

| 現金 | 7% | シンガポール | Standard Chartered |

| 株式 | 7% | シンガポール | フィリップ証券 |

| クリプト | 68% | BTC, ETH, BNB | Ledger Wallet |

下記にて、簡単に補足説明します。

- 2,000万円の預金が出来るなら、Standard Chartered銀行で口座開設できます。希望者は「友人のメルアド(hiroshi.patrick.n@gmail.com)」に連絡をどうぞ。

- シンガポールのフィリップ証券は、誰でも開けます。日本在住でも問題ないはず。日本人の担当者がいますので、日本語で手続きできます。

- クリプトは「タイのBitkub」という取引所で買い、その後に「Binance」に送金してトレードしています。長期保有するコインは「Ledger Wallet」で保管中。

以上となります。参考になれば幸いです。